Publicatie

Waar gaat het heen? Hypotheekrenteaftrek 2021-2050

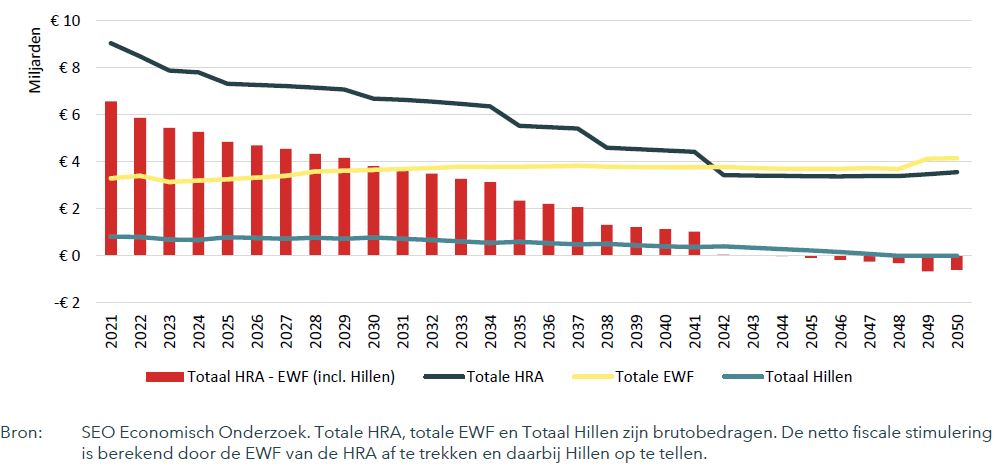

Resultaten

Als gevolg van ingezet beleid daalt de netto genoten hypotheekrenteaftrek de komende decennia aanzienlijk. Op de langere termijn groeit de invloed van de aflossingseis, de dertigjaarstermijn en het afbouwen van de wet Hillen. Huishoudens verliezen na 30 jaar hun recht op hypotheekrenteaftrek, ook als zij nog een aanzienlijke eigenwoningschuld hebben. Mede hierdoor neemt de genoten hypotheekrenteaftrek af van bijna 7 miljard in 2030 tot 4 miljard in 2042. De aflossingseis maakt het minder aantrekkelijk om een aflossingsvrije hypotheek af te sluiten. Voor nieuwe gevallen (na 2013) geldt dat een aflossingsvrije hypotheek geen recht geeft op hypotheekrenteaftrek. Hierdoor heeft deze hypotheekvorm de afgelopen jaren ingeboet aan populariteit. Oudere huiseigenaren die weinig eigenwoningschuld hebben worden door de afbouw van Hillen-aftrek steeds vaker nettobetalers.

Vanaf 2044 zijn huizenbezitters gezamenlijk meer kwijt aan eigenwoningforfait dan dat zij terugontvangen via de hypotheekrenteaftrek. Er is dan op macroniveau geen netto fiscale stimulering van de eigen woning meer. Het te betalen eigenwoningforfait loopt langzaam op over de tijd doordat er meer woningen bij komen en de huizenprijzen stijgen. Desalniettemin blijft ook na 2044 gelden dat (gegeven huidig beleid) een individuele huiseigenaar die zijn eerste huis koopt 30 jaar recht heeft op hypotheekrenteaftrek. Voor deze huishoudens geldt dan nog steeds dat het kopen van een eigen woning fiscaal aantrekkelijk is. Dit geldt in elk geval de eerste 10-15 jaar wanneer de schuld (en dus de totale rentesom) nog relatief hoog is. Naar mate de annuïtaire hypotheek verder wordt afgelost neemt ook de genoten hypotheekrenteaftrek af.

Het onderzoek

De totale hypotheekrenteaftrek is in de afgelopen jaren afgenomen. In 2016 bedroeg het budgettaire belang (de kosten voor de fiscus) van de aftrek nog ongeveer 12,5 miljard euro, voor 2021 wordt uitgegaan van 8,7 miljard euro. Ten grondslag hieraan ligt enerzijds de gedaalde hypotheekrente waardoor huishoudens minder rente betalen en dus ook minder renteaftrek genieten. Daarnaast speelt dat sinds 2001 stappen zijn gezet om de hypotheekrenteaftrek beleidsmatig af te bouwen. Dat begon met de introductie van de dertigjaarstermijn in 2001 gevolgd door de bijleenregeling (2004), het toptarief eigenwoningforfait (2009), de aflossingseis (2013) en de tariefmaatregel (2014)1 en de afbouw van de wet Hillen (2019). Dit onderzoek analyseert hoe de hypotheekrenteaftrek zich (gegeven huidig ingezet beleid) zal ontwikkelen in de periode tot en met 2050.

Gebruikte methode

De resultaten komen voort uit modelmatige berekeningen voor de periode 2021-2050. Het model simuleert gedrag op de woningmarkt voor de tien verschillende groepen woningbezitters die gezamenlijk representatief zijn voor de populatie als geheel. Elk jaar worden de personen in de groepen een jaar ouder. De personen verschillen in leeftijd, inkomen en de waarde van hun woning. Van elke groep heeft een deel een aflossingsvrije hypotheek en een deel een annuïtaire hypotheek. Elk jaar is er een kans dat een persoon verhuist, overlijdt of zijn of haar eerste koopwoning aanschaft (instroom). Het model rekent de netto genoten hypotheekrenteaftrek per jaar door gegeven de kenmerken van de woningbezitters (woningwaarde, inkomen, aflosgedrag), rente- en woningwaarde ontwikkeling en ingezet beleid.

Download rapport

Download rapportPublicatie gegevens

Heeft u vragen over deze publicatie?

Neem contact op met Michiel Bijlsma via e-mail of telefoon. Hij zal zo spoedig mogelijk reageren op uw vragen.

Michiel Bijlsma

"*" geeft vereiste velden aan