Publicatie

De waarde van woningen in verhuurde staat

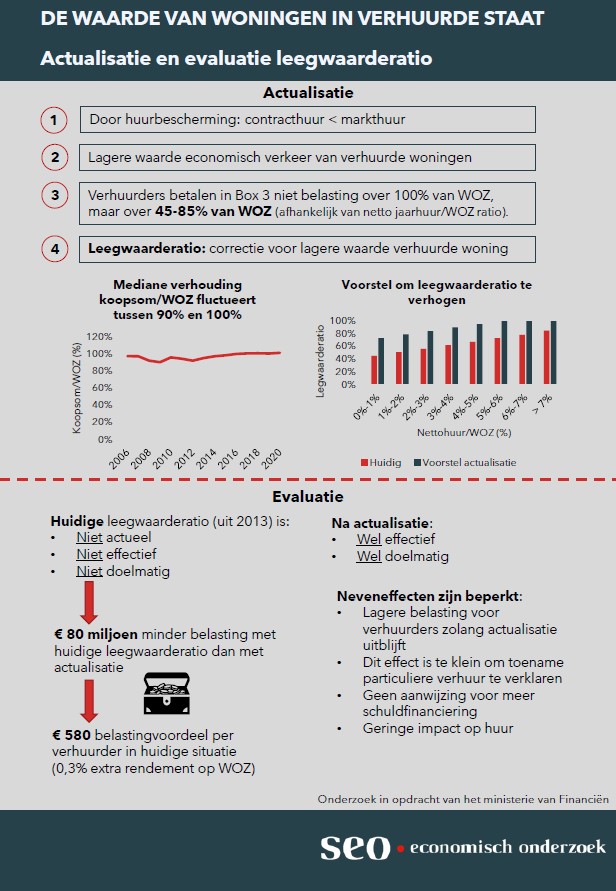

In box 3 en de schenk- en erfbelasting wordt de waarde van een verhuurde woning met huurbescherming bepaald door de WOZ-waarde te vermenigvuldigen met de leegwaarderatio. Het percentage hangt af van de verhouding van de jaarlijkse huurprijs tot de WOZ-waarde van de woning. Zo corrigeert de leegwaarderatio ervoor dat de waarde in het economische verkeer van een woning gedrukt wordt wanneer deze in verhuurde staat verkeert, terwijl de WOZ-waarde uitgaat van het volle en onbezwaarde eigendom. Huurders genieten namelijk doorgaans huurbescherming waardoor een nieuwe eigenaar de huur niet zomaar kan aanpassen of nieuwe huurders kan aantrekken.

In opdracht van het ministerie van Financiën heeft SEO Economisch Onderzoek laten zien dat de percentages in de leegwaarderatiotabel met bijna dertig procentpunten omhoog moeten om ze actueel te maken, met een maximum van honderd procent. Deze inschatting is gebaseerd op de verhouding tussen verkoopprijs en WOZ-waarde van woningen die tussen 2015 en 2020 in verhuurde toestand zijn verkocht.

Bij de huidige leegwaarderatiotabel betalen verhuurders ongeveer 80 miljoen euro te weinig belasting in box 3. Dit belastingvoordeel komt terecht bij verhuurders met een belastbaar vermogen van gemiddeld ruim 300 duizend euro. Daarnaast wordt over woningen in verhuurde toestand te weinig erf- en schenkbelasting betaald.

De geactualiseerde leegwaarderatio blijft voor woningen waarbij de huurinkomsten minder dan vijf procent van de WOZ-waarde bedragen een doeltreffende manier om te corrigeren voor het waardedrukkende effect van de verhuurde staat. Het gaat om ongeveer veertig procent van de 140 duizend huurwoningen waarop de leegwaarderatio in box 3 nu naar schatting wordt toegepast. Uit interviews blijkt het instrument goed uitvoerbaar tegen beperkte kosten en dit onderzoek levert ook geen aanwijzingen voor aanzienlijke ongewenste neveneffecten.

Lees hier de Kamerbrief van Staatssecretaris Van Rij over dit onderzoek.

Download rapport

Download rapportHeeft u vragen over deze publicatie?

Neem contact met Wouter Vermeulen op via telefoon of mail. Hij zal zo spoedig mogelijk reageren op uw vragen.

Wouter Vermeulen

"*" geeft vereiste velden aan