Publicatie

Evaluatie fbi en vbi

De Wet op de vennootschapsbelasting (Wet Vpb 1969) kent twee bijzondere regelingen voor beleggingsinstellingen, namelijk de regeling voor de fiscale beleggingsinstelling (fbi) en de regeling voor de vrijgestelde beleggingsinstelling (vbi). Deze regelingen hebben tot doel om collectief beleggen te faciliteren door extra belastingheffing ten opzichte van een rechtstreekse belegging te voorkomen. Hoewel de fbi sinds de invoering van de Wet Vpb 1969 in 1970 bestaat en de vbi in 2007 aan de Wet Vpb 1969 is toegevoegd, zijn beide regelingen niet eerder geëvalueerd. Wel zijn in 2012 door de Commissie beleggingsinstellingen van de Vereniging voor Belastingwetenschap knelpunten in de regelingen geïdentificeerd.

In opdracht van het Ministerie van Financiën is door SEO economisch onderzoek onderzocht in hoeverre het fbi-regime en de vbi-regime doeltreffend en doelmatig zijn. Doeltreffendheid betreft daarbij de mate waarin de beleidsdoelstelling dankzij de inzet van de onderzochte beleidsinstrumenten wordt gerealiseerd, terwijl doelmatigheid ziet op de mate waarin het door beleidsmakers beoogde effect tegen zo min mogelijk kosten en ongewenste neveneffecten wordt bewerkstelligd.

Als eerste stap is daartoe een reconstructie van de beleidstheorie gemaakt. De reconstructie van de beleidstheorie heeft laten zien dat de fbi ontworpen is met drie doelen in gedachte. In reactie op complexe en belemmerende belastingwetgeving voerde de wetgever in de jaren zestig in een tien jaar durend proces enkele wijzigingen door die de volgende hoofddoelen nastreefden:

- Gelijke fiscale behandeling van open beleggingsfondsen en beleggingsmaatschappijen.

- Wegnemen van fiscale belemmeringen voor collectieve beleggingsvormen: geen economisch dubbele belasting van beleggingsinkomsten en geen uitstel van belasting.

- Gelijk speelveld met vergelijkbare buitenlandse fondsen: geen gunstigere fiscale behandeling van beleggingen in buitenlandse fondsen in de Nederlandse inkomsten- en vennootschapsbelasting.

Het vbi-regime is aan begin van deze eeuw ingevoerd. Dit regime had eigenlijk maar één hoofddoel:

- De concurrentiepositie van Nederlandse beleggingsinstellingen verbeteren door belastingconcurrentie aan te gaan met andere jurisdicties

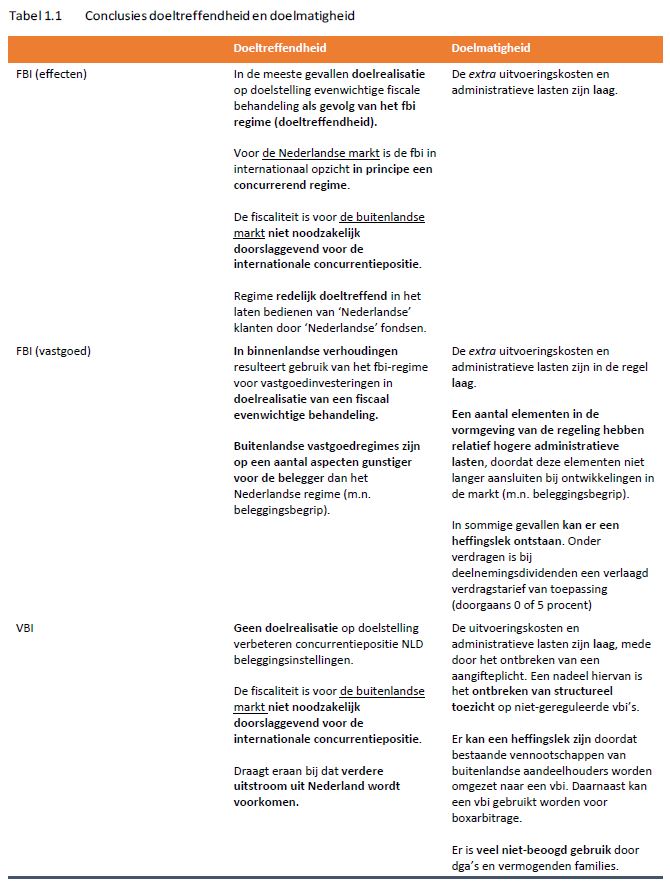

Tabel 1.1 vat tegen de achtergrond van deze doelstellingen onze bevindingen over doeltreffendheid en doelmatigheid samen.

Download rapport

Download rapportHeeft u vragen over deze publicatie?

Neem contact op met Michiel Bijlsma via e-mail of telefoon. Hij zal zo spoedig mogelijk reageren op uw vragen.

Michiel Bijlsma

"*" geeft vereiste velden aan